한국투신운용이 금현물 ETF를 출시해 오늘 상장했다.

그림 1. KINDEX KRX 금 현물 ETF

그동안 금ETF는 연금계좌에서만 매입이 가능했지만, 이번에는 퇴직연금에서 매입할 수 있는 금현물ETF가 출시됐다. KINDEX KRX 금현물ETF 상장 연금계좌 매매가능, 환익노출유형, 배당소득세

그들은 은퇴 자금으로 거래할 수 있다는 광고를 많이 합니다. 내 IRP 계정에서도 구입할 수 있습니다. 70%만 퇴직연금에 투자할 수 있습니다. 금은 안전자산이지만 퇴직연금에서 판매되는 금연계펀드는 대부분 위험자산으로 분류된다.

그림 2. KRX 금현물ETF 매수화면

오늘 상장된 금현물ETF 외에도 금을 거래할 수 있는 방법은 많지만 KRX금현물(직거래)과 KRX금현물ETF(간접거래)를 간단히 비교해보겠습니다.

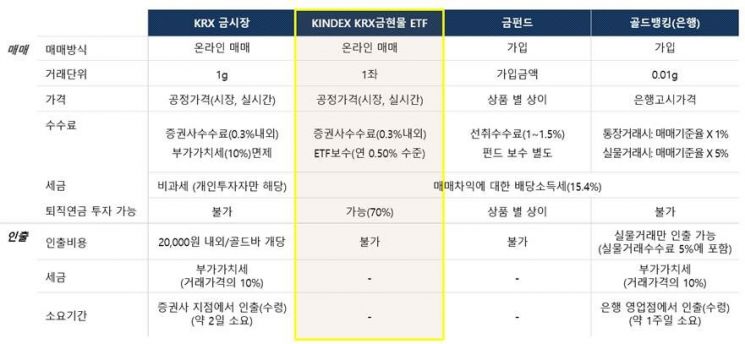

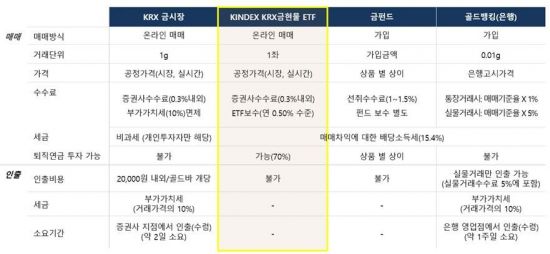

1 번 테이블.금 거래 방법 비교

증권사에서 개설할 수 있는 KRX 금현물계좌는 거래소득에 대한 세금과 비용이 면세라는 점은 주목할 만하다. 따라서 이번에 발행된 금현물ETF가 일반주식계좌로 거래되면 세금을 내야 하므로 손실이 나는 것이다. 연금 수령 시 세금 감면 및 낮은 세율? 다음 전제를 기반으로 계산했습니다. (엑셀로 더하고 빼고 곱했지만 일부 틀릴 수 있습니다.) 25년 운영 후 연금을 받기 위해 연금저축으로 400만원(연금소득세 5.5%) 16.5% 세액공제율 2% KRX금 현물계좌 거래수수료 0.3% 연금저축거래수수료 0.015% KRX 금현물을 직접 거래하는 것과 연금저축으로 거래하는 것은 큰 차이가 있습니다. 두 계좌의 수익률이 같다고 가정할 때 25년 후 저축의 차이는 다음과 같습니다. (거래 수수료와 세금을 차감한 금액입니다.) 표 2. 금현물 투자 방식에 따라 적립금 차이가 이렇게 큰 이유는 ETF 취급수수료 때문이다. 연간 누적 금액의 0.5%를 수수료로 공제합니다. 단순계산은 400만원 * 0.5% * 25년 = 50만원입니다. 표 3. 비용 차액에 대해 세액 공제를 받거나 공제된 금액을 금현물 투자 방식에 따라 재투자하더라도 매년 복리로 쌓이는 관리비가 걸림돌이 되고 실제 수익률도 이 비과세 투자보다 낮다. 내 개인적인 결론은 연금 계좌에 금 현물 ETF가 있다는 것입니다. 투자는 금 현물 계좌에서 직접 거래하는 것보다 수익성이 떨어집니다. 나는 국내에서 거래되는 연금 계좌에서 주식과 같은 상품의 비용 및 세금 측면을 고려하지 않기 때문에 금 ETF를 포함하지 않을 것입니다. 내가 주식을 전혀 할 수 없다는 말이 아닙니다. 전문가의 자산배분 전략이나 포트폴리오 구성을 보면 금은 자산이지 남지 않는다. 자산으로서의 금의 특성도 위의 그림 1에 잘 반영되어 있는데 자산 배분 측면에서 비과세 KRX 금 현물 계좌를 이용하면서 동시에 금을 추가하는 것이 가장 좋다고 생각합니다. 연금계좌 자산배분을 위해 연금계좌에 금 ETF를 포함시키는 것보다 전체 자산배분을 위해 금계좌와 은계좌를 분리하는 것이 좋으며 나머지 자산배분은 연금계좌에서 수행한다.자료: 한국투신운용 홈페이지 한국거래소(KRX) 홈페이지